Impacto de la carga impositiva del impuesto a las actividades económicas sobre la utilidad contable de medianas empresas manufactureras

Franz Rodríguez Gutiérrez

Profesor DAC-UCLA

Resumen

El presente trabajo de investigación se orienta a estudiar el impacto de la carga impositiva del impuesto a las actividades económicas (I.P.I.C.), sobre la utilidad contable del sector industrial manufacturero (Mediana empresa, subsector consumo masivo), ubicadas en el Municipio Iribarren del estado Lara, para los períodos fiscales 1997-1999. En consecuencia se desglosaron del objetivo general los objetivos específicos, los cuales se refieren a la agrupación de las empresas del sector industrial de acuerdo a la actividad económica, y a la identificación de dichas actividades, así como los ingresos brutos, la utilidad contable y la variación cuantitativa de las empresas seleccionadas. Para guiar el proceso de búsqueda, análisis e interpretación de la información recolectada, se utilizó la encuesta tipo cuestionario y la metodología correspondiente a los estudios de campo, tipo descriptivo, sobre una muestra de siete (7) empresas de este sector, a través del cual se puso en evidencia el impacto que causa la aplicación de este impuesto, sobre la utilidad contable en las empresas objeto de estudio. La información obtenida fue clasificada y tabulada, para ser presentada en forma estadística y gráfica, cuyo análisis permitió obtener las siguientes conclusiones: La Carga Impositiva es factor contribuyente a: desempleo, disminución de la producción, desestímulo de la inversión y cierre de empresas, desestímulo a los contribuyentes no morosos, disminución del flujo de efectivo, disminución de la utilidad contable, el erario municipal tiene una dependencia mayor del impuesto sobre patente de industria y comercio.Palabras claves: carga impositiva, utilidad contable, industria manufacturera, erario municipal.

Summary

The impact on profit of the imposition of tax duties on economic activity in the industrial sector (Medium industry-Sub-sector: Mass consumption)

This research focuses on the study of the impact on profit of the imposition of tax on economic activities in the industrial sector ( medium industry, mass consumption sub-sector) in the Municipality of Iribarren, Lara State during the fiscal years 1997- 1999. The specific objectives are derived from the general objective and include the grouping of firms in the industrial sector by economic activity and the identification of these activities, gross income, profit and quantitative variation between the chosen firms. A questionnaire was used for the collection, analysis and interpretation of the information and the methodology was that of a descriptive field study of a sample of seven (7) companies in this sector, through which it was possible to detect the effect of the application of this tax on the profit of the companies under study. The information obtained was classified, tabulated and presented in statistical and graphic form, the analysis of which lead to the following conclusions. This Tax is a factor which contributes to unemployment, reduced production, disincentive to investment, the closing of firms, disincentive to solvent contributors, reduction in cash flow, reduction in profit and an increased dependency of the municipal treasury on industrial and commercial patents.Key words: tax, profit, medium industry, municipal treasury.

EL PROBLEMA

Atendiendo al principio sobre los Derechos Económicos establecidos en el artículo 112 de la Constitución Bolivariana de Venezuela, toda persona, tanto natural como jurídica puede dedicarse libremente a la actividad económica de su preferencia. Para ejercer cualquier actividad económica, según las leyes tributarias, se requiere de la autorización (licencia) por parte del Municipio para la explotación o desarrollo de dicha actividad en la jurisdicción correspondiente.Una vez autorizada la persona natural o jurídica para explotar o desarrollar su actividad económica, debe efectuar el pago de un impuesto de acuerdo a la misma, industrial, comercial, servicios, o de índole similar con fines de lucro o remuneración y cuya cuantía es determinada a través de una alícuota porcentual sobre los ingresos brutos (estimados y/o reales), que constituyen la base imponible obtenidos por el sujeto pasivo como resultado de su actividad.

Los municipios obtienen sus ingresos principalmente de dos fuentes: la primera por el Situado Constitucional y la segunda por la creación y recaudación de sus ingresos, esta última referida básicamente a los ingresos obtenidos de las tasas por el uso de sus bienes o servicios; las tasas administrativas por licencias o autorizaciones; los impuestos sobre actividades económicas de industria, comercio, servicios, o de índole similar; los impuestos sobre inmuebles urbanos, vehículos, espectáculos públicos, juegos y apuestas lícitas, propaganda y publicidad comercial. Como se planteó en los párrafos precedentes, las personas naturales o jurídicas deben cancelar al fisco municipal el impuesto correspondiente al desarrollo de su actividad económica. Sin embargo, dependiendo de las condiciones generales de la economía, la necesidad y/o obligatoriedad de contribuir al fisco pudiese presentar efectos negativos, que incluso pudieran llegar a los límites de la confiscatoriedad, como afirman especialistas de la talla de Humberto Briceńo y Ronald Evans (1999):

Debido a que los municipios han acentuado el uso de este impuesto como consecuencia de la crisis, ello se ha traducido, básicamente, en un aumento significativo de las tasas y cuyo valor oscila, actualmente, entre 0.1% y 10%; porcentaje asignado a discreción del poder local, sin tomar en cuenta los problemas jurídicos y económicos que atraviesa el país, causando serios desajustes en el ciclo financiero de las medianas empresas del sector industrial manufacturero, en el sentido de que este impuesto grava la actividad económica de acuerdo con los ingresos brutos obtenidos y por sus actividades propias, sin permitir la deducción de los costos y gastos de las mismas, gravando adicionalmente los ingresos provenientes que de manera regular, accidental o extraordinaria perciban en virtud de la actividad económica realizada. Todo esto pudiese representar una merma considerable en la utilidad contable del Estado de Resultados, impidiendo de esta manera, que el empresario reinvierta sus ganancias en la adquisición de maquinarias, tecnología, mano de obra especializada, inclusión en el mercado de nuevos productos, mejoramiento de la calidad y servicio de los bienes, competitividad en el mundo de la globalización, entre otros... (pág. 8).

Con base a lo anteriormente seńalado, la investigación se centró en analizar el impuesto sobre actividades económicas de industria, comercio, servicios, o de índole similar, dado que éste, se hace exigible a través de las Ordenanzas Municipales y su fin principal es la recaudación para atender a la prestación de servicios públicos fundamentales, satisfacer las necesidades colectivas, mejorar el nivel de vida, estimular la inversión, el desarrollo y el crecimiento de la jurisdicción municipal.

La situación planteada es especialmente de interés en el caso de las empresas medianas industriales, manufactureras y de consumo masivo, ubicadas en el municipio Iribarren del estado Lara, por cuanto es la ciudad de Barquisimeto, la unidad geográfica más grande e importante dentro del estado por una parte y por la otra, la ubicación estratégica le facilita el comercio y transporte de bienes y servicios, tanto a nivel nacional como a nivel de Sudamérica; igualmente las medianas empresas representan una parte fundamental dentro del sector de la economía, por cuanto la población del estado Lara está concentrada en más de un cincuenta por ciento (50%) en el municipio Iribarren, la fuerza de trabajo en términos porcentuales representó el 7.1% de Lara con respecto al país y el 14,4% del sector manufacturero con respecto a todos los sectores económicos desarrollados en el estado. Ahora bien, en cuanto a la participación específica de los ramos Productos Alimentos, Bebidas y Tabaco, la mediana industria superior representa el 7% y la mediana industria inferior el 9% (Ver cuadros N°: 1 y 2 ), del total de establecimientos manufactureros de Lara, ya que tiene por objetivo producir una serie de bienes y servicios destinados a satisfacer las necesidades del consumidor, constituyendo una fuente generadora de empleos y bienestar económico, porque al obtener riquezas, la renta se inyecta a la economía, dando paso a la sana inversión e incrementando la productividad del país.

La mediana empresa, a diferencia de las micro y pequeńas empresas que no cuentan con recursos propios para subsistir y enfrentar los desequilibrios producto de la actual recesión económica, en contra posición a la grandes empresas que por su condición si poseen una plataforma financiera, cuentan con diversidad de líneas de producción lo cual garantiza la venta de los bienes en el mercado en función de la demanda. Por otra parte, el Estudio de Competitividad de las PYMES, seńala que la industria de alimentos, bebidas, tabaco representa un cincuenta por ciento del valor bruto de producción (VBP) de los establecimientos industriales del estado Lara, motivo por el cual este sector de productos de consumo masivo es el más importante dentro de la economía local, ya que al aportar dicho VBP de la producción es el más pechado por la alícuota de la patente de industria y comercio.

De acuerdo a los estudios de la Unidad de Análisis Económico Industrial (U.A.E.L.), publicado en el diario El Impulso el día 2 de mayo del dos mil, las alícuotas del municipio Iribarren son de las más elevadas entre los setenta y un municipios de la Región Centroccidental y del país; por tal motivo, el cuadro comparativo del reportaje seńala, por ejemplo, que la actividad industrial “Fabricación de Prendas de Vestir” en el municipio Libertador del Distrito Federal, grava con una alícuota del 0.30%; en el municipio Maracaibo, del estado Zulia, grava con el 0.10%, en el municipio Carirubana, del estado Falcón, grava con el 0.20% y en municipio Iribarren del estado Lara con el 2.30%; demostrando con ello, la llamada voracidad fiscal municipal, representada por el continuo aumento de las alícuotas del Impuesto de Patente de Industria y Comercio, generando un freno el desarrollo económico local, tal y como lo seńala el artículo mencionado.

Igualmente, es importante referenciar el reportaje de José Flores Ávila (2000) en la cual se afirma la variación de la alícuota en el ramo manufacturero como es el caso de la actividad: Fabricación de materiales de productos de panadería, en donde en el municipio Iribarren se grava con una alícuota del 5 por mil con un mínimo tributario de bolívares doscientos mil (Bs. 200.000,00), mientras que en el municipio Valencia, se grava con una alícuota del 2.10 por mil y un mínimo tributario de bolívares cincuenta mil (Bs. 50.000,00), generándose mayor incentivo al sector industrial manufacturero, hecho palpable en el crecimiento de las zonas industriales de ese municipio y en el desarrollo económico de la región.

Es por ello, que la presente investigación se orienta a determinar el impacto de la carga impositiva del impuesto por actividades económicas: industria, comercio, servicios o de índole similar, sobre la Utilidad Contable del Sector Industrial Manufacturero (Mediana Empresa, subsector consumo masivo), ubicada en el municipio autónomo Iribarren del estado Lara, para los períodos fiscales 1.997 - 1.999, debido a que en este municipio se grava este impuesto sobre los ingresos brutos, pudiéndose convertir en un tributo confiscatorio.

Según Rosa Amelia González (1998) los municipios en Venezuela obtienen en promedio el 45 por ciento de sus ingresos de fuentes propias (principalmente, impuestos) y otro 37 por ciento de las transferencias que recibe por concepto del Situado Municipal (una asignación que recibe el estado al cual pertenece, equivalente al 20 por ciento de sus ingresos ordinarios, y que se distribuye según la regla siguiente: 50 por ciento en partes iguales para todos los municipios y 50 por ciento proporcional a la población de cada uno). A partir de esta estructura de ingresos, podría decirse que los municipios disfrutan de cierto grado de autonomía, pues son capaces de generar directamente así la mitad de sus recursos. Pero en realidad, plantea la articulista, dista mucho de ese modelo. Un examen individualizado revela que apenas ocho por ciento de los municipios posee una estructura de ingresos parecida al promedio y, que casi tres cuartes partes de ellos dependen del situado, siendo sólo el ocho por ciento de ellos los que gozan de un grado considerable de autonomía fiscal.

Así mismo, la autora plantea que las actuales estructuras de ingresos difieren de las registradas hace una década, antes de iniciarse el proceso de descentralización en 1986. El porcentaje de municipios recaudadores se mantiene más o menos igual (pasó de 9 a 8 por ciento); pero el porcentaje de municipios que dependen (total o parcialmente) del situado pasó de 47 a 74 por ciento. La porción de los ingresos que provienen de impuestos pasó, en el grupo de recaudadores, de 62,6 a 65,2 por ciento. Este crecimiento obedece sobre todo al incremento de la recaudación por concepto de Patente de Industria y Comercio ( PIC) impuesto municipal al ejercicio de actividades comerciales e industriales.

Continúa González explicando que en contraste, el Impuesto Inmobiliario Urbano conocido popularmente como “derecho de frente”, cayó de poco menos de 12 por ciento de los ingresos del conjunto total de municipios en 1.986 a algo más de tres por ciento en 1994. Este impuesto, que en la experiencia internacional constituye el impuesto local por excelencia y una de las fuentes de recursos más importantes para los gobiernos locales, ha sido abandonado de facto por los municipios venezolanos, para concentrar sus esfuerzos en la Patente de Industria y Comercio. Así y, pese a la teórica diversificación de su base de ingresos, los municipios tienden a depender de una u otras fuentes: el gobierno central y/o los contribuyentes de los sectores comercial e industrial, quienes han comenzado a reaccionar contra lo que se ha dado en llamar “la voracidad fiscal de los municipios”

La situación de dependencia de los fondos del situado en que se encuentra la mayoría de los municipios obedecería, según lo plantea González, a razones tanto endógenas como exógenas. Las primeras se refieren a la incapacidad de los municipios para explotar su potencial de recaudación por problemas administrativos (complejidad de procedimientos, poca eficiencia), técnicos (ausencia de registros y catastro) o políticos ( no están dispuestos a pagar el “costo político” de cobrar impuestos). Las razones exógenas aluden a la insuficiencia o inexistencia de la base tributaria.

En el mismo artículo, la citada autora seńala que existen localidades donde, sencillamente, no es posible cobrar impuestos; por el escaso desarrollo de las actividades comerciales e industriales, por el bajo nivel de ingreso promedio de la población o porque el costo de la administración tributaria requerida superaría el monto recaudado. Es posible romper este círculo vicioso, mediante la promoción del municipio para atraer inversiones y nuevos residentes. Pero esto requiere esfuerzos sistemáticos de las autoridades municipales para mejorar la dotación de infraestructura, agilizar los procedimientos relacionados con la expedición de permisos para distintas actividades y quizás, ofrecer incentivos especiales ( reducción de tarifas impositivas, ańos de gracia para el pago de tributos o facilidades para la consecución de terrenos, por ejemplo). Ahora bien, este tipo de políticas no mejora la estructura fiscal de los municipios en el corto plazo, pues requiere tiempo para que sus beneficios superen sus costos.

Igualmente, ella indica que en muchos municipios se combinan ambas circunstancias: no explotan adecuadamente su potencial de recaudación de impuestos y no poseen una base tributaria rentable ni han emprendido esfuerzos para generarla. Hasta hace pocos ańos, cuando las reformas políticas hicieron posible por primera vez la elección directa de alcaldes y de una parte de los concejales, los gobiernos locales no cumplían un papel importante como proveedores de servicios a las comunidades y garantes de su calidad de vida; en consecuencia, tampoco tenían incentivos para mejorar sus finanzas y se conforman con los montos transferidos a través del situado.

En el citado artículo, la autora afirma que los municipios que si disponen de una base impositiva, y han decidido explotarla, centran sus esfuerzos casi exclusivamente en aumentar la recaudación de la Patente de Industria y Comercio mediante el incremento de tarifas, pasando por alto otras posibilidades (ampliar la base tributaria mejorando el registro de contribuyentes, mejorar la fiscalización de las declaraciones, mejorar la cobranza). El riesgo de esta estrategia es asfixiar a los buenos contribuyentes y agotar su única fuente significativa de ingresos. Ciertamente, no todos los aumentos han sido injustificados o excesivos, pues muchos municipios se regían por ordenanzas aprobadas hace veinte o treinta ańos que nunca habían sido revisadas y cuyas tarifas eran sencillamente obsoletas. La concentración de los esfuerzos en la Patente de Industria y Comercio se debe a que en primer lugar es un impuesto que se administra fácilmente: un número reducido de contribuyentes que se pueden ubicar fácilmente y cuyas declaraciones se pueden cotejar con las del impuesto sobre la renta y con las declaraciones mensuales del Impuesto al Valor Agregado, en segundo lugar, puede ser un impuesto muy rentable: pocos contribuyentes generan muchos recursos y finalmente, las autoridades locales tienen la convicción de que su costo político es menor que el de otros impuestos, aunque las reacciones de grupos de empresarios muestran que esto no es necesariamente cierto.

El Impuesto de Patente de Industria y Comercio

Atendiendo al capítulo descrito en el Manual Práctico para Gerenciar la Mediana y Pequeńa Empresa (1998), el impuesto sobre Patente de Industria y Comercio es un impuesto que grava el ejercicio habitual de las actividades comerciales, industriales y conexas similares, con fines de lucro, en las diferentes jurisdicciones locales del país. Por consiguiente, definiremos en qué consisten dichas actividades a los fines de determinar las operaciones gravadas por este impuesto local.

Por actividad industrial se entiende toda actividad dirigida a producir, obtener, transformar o perfeccionar uno o varios productos naturales o sometidos a otro proceso industrial preparatorio.

Por actividad comercial se entiende toda labor de intermediación entre quien produce el bien y quien lo consume, a través de la realización de actos de comercio en forma habitual, independiente y con ánimo de lucro.

En cuanto a la actividad conexa o similar, la jurisprudencia venezolana ha sostenido que debe entenderse como toda actividad ligada o vinculada a una actividad industrial o comercial concreta, debidamente seńalada en los Clasificadores de Actividades Económicas.

Las Ordenanzas sobre Patentes de Industria y Comercio, establecen y regulan tanto el pago del impuesto como los requisitos necesarios para obtener la Patente o Licencia, cuya solicitud y trámite causa una tasa municipal.

La Legislación Municipal, obliga a la obtención de la Patente o Licencia, previo al inicio de las actividades económicas. En tal sentido, las personas naturales o jurídicas deben solicitar la Patente o Licencia en el Municipio, donde vayan a ejercer la actividad económica respectiva y cancelar la tasa establecida para la tramitación de la misma.

La Patente o Licencia, es el documento que autoriza el ejercicio de las actividades económicas, el cual debe colocarse en un sitio del establecimiento donde sea fácilmente legible a los fines de la fiscalización.

Características del Impuesto Municipal

Las características de este impuesto se encuentran descritas en el Manual Práctico para Gerenciar la Mediana y Pequeńa Empresa (1998), de las cuales se pueden mencionar:

Es un impuesto regulado por el Poder Público Municipal a través de las Ordenanzas sobre Patentes de Industria y Comercio.

Es un impuesto de carácter real y eminentemente territorial, dirigido al sector industrial y comercial.

Es un impuesto que toma en cuenta el ejercicio habitual de la actividad económica, con fines de lucro y lo que genera en ingresos brutos dicho ejercicio, como manifestación objetiva de la riqueza. Consiste en una cantidad proporcional a los ingresos brutos, denominada alícuota, o en cantidad fija como mínimo tributable, de conformidad con lo establecido en los Clasificadores de Actividades Económicas, que como anexo forman parte de las Ordenanzas que rigen la materia.

Análisis de los resultados

Los datos de las encuestas fueron procesados desde dos perspectivas claramente definidas: la primera en forma descriptiva por variable o item y la segunda desde la perspectiva de la relación entre las variables a objeto de lograr los objetivos de la investigación relacionado con el impacto de la carga impositiva del impuesto sobre las actividades económicas.Tabla 1. Ingresos brutos para el período 1997- 1999

Variable |

N |

Media |

Mínimo |

Máximo |

Desv.Std |

INGRE 97 |

7 |

2.781.110.306,55 |

37.448.251,00 |

5.560.761.600,82 |

1.717.252.183,27 |

INGRE 98 |

7 |

3.503.964.712,36 |

551.458.967,00 |

7.075.572.933,89 |

2.129.939.459,02 |

INGRE 99 |

7 |

3.838.300.442,75 |

682.299.277,00 |

7.799.049.657,23 |

2.357.250.051,45 |

En el ańo 1997, los montos de los ingresos brutos para las empresas, estuvo en un mínimo de Bs. 37.448.251, con un máximo de Bs. 5.560.761.600, para un promedio de Bs. 2.781.110.306. En el ańo 1998, el mínimo se ubicó en Bs. 551.458.967, con un máximo de Bs. 7.075.572.933,89. En este sentido se observa un incremento tanto en los mínimos como en los máximos: para 1998 hubo un incremento del 13.73 % en el mínimo y un 0.27 % en el máximo. Y en el ańo 1999, el incremento en el mínimo fue del 0.27% y en el máximo del 0.10%.

Tabla 2. Alícuota aplicada en los ańos 1997 - 1999

Empresa |

Sector |

Ali-97 |

Ali-98 |

Ali-99 |

1 |

Alimento |

1.670 |

2.000 |

2.000 |

2 |

Alimento |

1.520 |

1.520 |

1.520 |

3 |

Alimento |

1.800 |

1.800 |

1.800 |

4 |

Alimento |

1.800 |

1.800 |

1.800 |

5 |

Textil |

1.55 |

2.000 |

2.000 |

6 |

Alimento |

2.000 |

2.000 |

2.000 |

7 |

Alimento |

1.800 |

1.800 |

1.800 |

Tabla 3. Gasto del impuesto por los ańos 1997 - 1999

Variable |

N |

Media |

Mínimo |

Máximo |

Desv. Std |

Gasto de impuesto 97 |

7 |

4.742.490,51 |

748.836,50 |

10.009.370,88 |

2.860.321,09 |

Gasto de impuesto 98 |

7 |

6.335.374,20 |

1.102.917,93 |

12.736.031,30 |

3.934.287,20 |

Gasto de impuesto 99 |

7 |

6.943.597,66 |

1.364.598,55 |

14.038.289,39 |

4.319.745,13 |

En el ańo 1997, el mínimo de gastos por impuesto fue de Bs. 748.836 con un máximo de Bs. 10.009.370, para un promedio de Bs. 4.742.490. En el ańo 1998 el mínimo se ubicó en Bs. 1.102.918 con máximo Bs. 12.736.031. En el ańo 1999 el mínimo fue de Bs. 1.364.598, y un máximo de Bs. 14.038.289. En este sentido se observa un incremento tanto en los mínimos como en los máximos, para 1998 hubo un incremento del 0.47 % en el mínimo y un 0.27 % en el máximo. Y en 1999 el incremento en el mínimo fue del 0.24 % y en el máximo del 0.10 %.

Tabla 4. Utilidad contable para el período 1997 – 1999.

Variable |

N |

Media |

Mínimo |

Máximo |

Desv. Std |

U.Contable 97 |

7 |

121.256.842,37 |

4.207.395,00 |

246.812.054,32 |

101.078.859,27 |

U.Contable 98 |

7 |

572.707.202,16 |

28.322.274,00 |

2.752.661.350,64 |

970.711.463,85 |

U.Contable 99 |

7 |

266.474.760,11 |

27.232.148,01 |

663.030.132,00 |

202.015.616,50 |

De la tabla anterior, se observa que la utilidad contable estuvo en un mínimo de Bs. 4.207.395 con un máximo de Bs. 246.812.054, para un promedio de Bs. 121.256.842, en el ańo 1997. En el ańo 1998, el mínimo se ubicó en Bs. 28.322.274, con máximo de Bs. 2.752.661.350, para un promedio de Bs. 572.707.202. En el ańo 1999, el mínimo fue de Bs. 27.232.148, y un máximo de Bs. 663.030.132. En este sentido, de observa un incremento tanto en los mínimos como en los máximos; para 1998, hubo un incremento del 5.73 % en el mínimo y un 10.15 % en el máximo. Y en 1999, el incremento en el mínimo fue negativo del -0.04% y en el máximo del 0.76%.

Tabla 5. Utilidad fiscal para el período 1997 – 1999.

Variable |

N |

Media |

Mínimo |

Máximo |

Desv. Std |

U.Fiscal 97 |

7 |

100.591.728,68 |

8.556.774,00 |

346.070.860,00 |

118.811.044,34 |

U.Fiscal 98 |

7 |

224.897.084,72 |

17.194.606,00 |

716.498.183,00 |

235.839.897,48 |

U.Fiscal 99 |

7 |

170.571.911,50 |

29.379.956,42 |

617.514.744,00 |

203.655.280,67 |

La utilidad fiscal para las empresas, estuvo en un mínimo de Bs. 8.556.774, con un máximo de Bs. 346.070.860, para un promedio de Bs. 100.591.728, en el ańo 1997. En el ańo 1998 el mínimo se ubicó en Bs. 17.194.606, con máximo de Bs. 716.498.183, para un promedio de Bs. 224.897.085, en el ańo 1999 el mínimo fue de Bs. 29.379.956, y un máximo de Bs. 617.514.744. En este sentido de observa un incremento tanto en los mínimos como en los máximos, para 1998 hubo un incremento del 1.009 % en el mínimo y un 1.07 % en el máximo. Y en 1999, el incremento en el mínimo fue del 0.71 % y en el máximo del -0.14%.

Análisis de la Utilidad Contable y la Carga Impositiva para el período 1997 – 1999, desde el punto de vista financiero y estadístico.

Tabla 6. Análisis desde el punto de vista financiero

Ańo |

Unidad Contable (UC) |

Gasto Impuesto (IPIC) |

Proporción % por mil (UC-IPIC) |

Alícuota 2% por mil, sobre utilidad contable |

97 |

121.256.842,37 |

4.742.490,51 |

39,11 |

242.513,68 |

98 |

572.707.202,16 |

6.335.374,20 |

11,06 |

1.145.414,40 |

99 |

266.474.760,11 |

6.943.597,66 |

26,06 |

532.949,52 |

La alícuota aplicada por IPIC, sobre los ingresos brutos oscila de acuerdo a la ordenanza municipal entre 1.55 y 2 por mil; ahora bien, al establecer una proporción por mil entre la utilidad contable y el gasto de impuesto se encuentra una variación significativa que afecta la situación financiera de la empresa, por lo que la proporción para 1997 es de 39.11 por mil, para 1998 es de 11.06 por mil y para 1999 es de 26.06 por mil. En este sentido y siendo consistente con la alícuota aplicada sobre la utilidad contable, se obtiene un gasto IPIC de Bs. 242.514 para 1997, Bs. 1.145.414 para 1998 y Bs. 532.949 para 1999, cantidades que representaran un ahorro financiero para la empresa y una redistribución financiera del gasto real por impuesto a actividades de inversión, generándose así mayor capacidad de producción, nivel de empleo, proyección económica tanto de la empresa como de la municipalidad.

Tabla 7. Análisis desde el punto de vista estadístico: matriz de correlaciones de la utilidad contable y la carga impositiva para el período 1997 - 1999.

Alícuota 97 |

Alícuota 98 |

Alícuota 99 |

||||

| Ingreso 97 | -.374 |

p=.409 |

-.195 |

p=.675 |

-.195 |

p=.675 |

| Ingreso 98 | -.410 |

p=.361 |

-.108 |

p=.818 |

-.108 |

p=.818 |

| Ingreso 99 | -.391 |

p=.386 |

-.095 |

p=.839 |

-.095 |

p=.839 |

| Gasto Impuesto 97 | -.174 |

p=.710 |

-.119 |

p=.799* |

-.119 |

p=.799* |

| Gasto Impuesto 98 | -.370 |

p=.415 |

.001 |

p=.998 |

.001 |

p=.998 |

| Gasto Impuesto 99 | -.356 |

p=.433 |

.001 |

p=.999 |

.001 |

p=.999 |

| U Contable 97 | -.183 |

p=.694 |

-.433 |

p=.332 |

-.433 |

p=.332 |

U Contable 98 |

-.518 |

p=.234 |

-.835* |

p=.019 |

-.835* |

p=.019 |

| U Contable 99 | -.272 |

p=.554 |

.322 |

p=.482 |

.322 |

p=.482 |

| U fiscal 97 | -.156 |

p=.739 |

.343 |

p=.451 |

.343 |

p=.451 |

| U fiscal 98 | -.409 |

p=.363 |

.303 |

p=.509 |

.303 |

p=.509 |

| U fiscal 99 | -.206 |

p=.658 |

.379 |

p=.402 |

.379 |

p=.402 |

| * p< 0.05 | ||||||

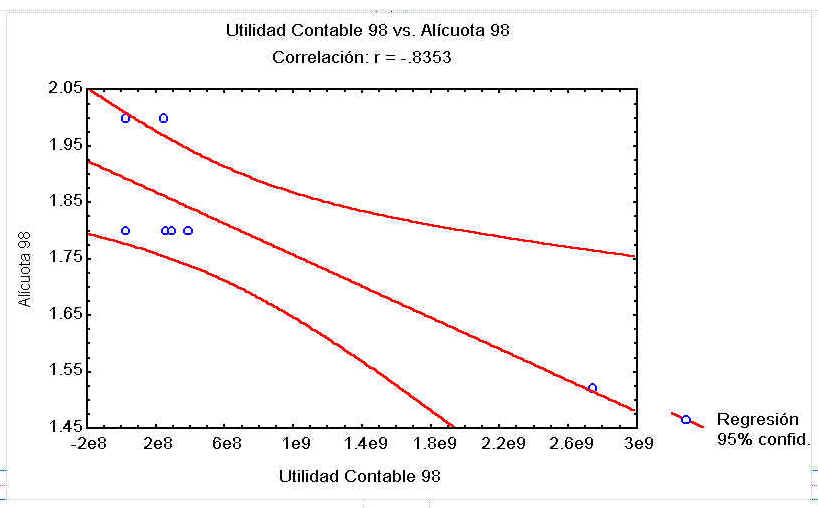

Gráfico 1. Matriz de correlaciones de la utilidad contable y la carga impositiva para el período 1997 - 1999.

De los resultados anteriores se infiere que hay una relación significativa pero negativa entre la carga impositiva y la utilidad contable (Corre = -0.835 p = 0.019), esto significa que a mayor carga impositiva menor es la utilidad contable de la empresa en el ańo 98.

De la muestra analizada en este estudio, el 85,71 % declaró que el gasto de impuesto de patente incide sobre la utilidad contable de la empresa, mientras que el 14,29 % sostiene lo contrario. El mismo resultado se obtuvo en cuanto a la incidencia del ajuste impositivo sobre la las disponibilidad de la empresa (85,71 % contestó “Si” mientras que el 14,29 % sostiene que “No”) y en cuanto a la incidencia del anticipo del IPIC sobre la caja de la empresa (85,71 % “Si”, 14,29% No). Un resultado similar se observa con respecto a la incidencia del pago del IPIC sobre el flujo de efectivo: 71,43 % contestó “Si” y 28,57 % respondió “No”.

CONCLUSIONES

La presente investigación se desarrolló en el municipio autónomo Iribarren del estado Lara, con el propósito de determinar el impacto de la carga impositiva del impuesto de las actividades económicas, sobre la actividad contable de las medianas empresas de consumo masivo, específicamente del sector alimenticio, bebidas y textil.En función a los datos obtenidos de las encuestas aplicadas, el análisis de la matriz de correlación y las consultas bibliográficas, el investigador concluye:

1. De la muestra seleccionada, todas las empresas cumplen con las características definidas dentro del marco de la investigación, como sector industrial manufacturero en el área de consumo masivo, específicamente alimentos y textil. En este sentido se definió como consumo masivo de acuerdo a la ordenanza municipal las actividades de: alimentos y bebidas y textil. De igual forma la mediana empresa es identificada entre otros, por el número de trabajadores los cuales deben oscilar entre 20 y 100; por lo que en el análisis de los datos las organizaciones poseen nóminas con intervalos entre 20 y 100 trabajadores, quedando la muestra bien definida dentro del estudio.

2. De la población estudiada se seleccionaron siete (7) empresas, las cuales se agruparon: seis (6) en el subsector de alimentos y una (1) en el subsector textil, ambas integrantes del sector de consumo masivo, ahora bien, en la agrupación no se especificó el nombre o razón social de las organizaciones, por cuanto la información contable es de carácter sumarial y se estableció un compromiso previo de usar los datos numéricos y mantener la confidencialidad de los entrevistados.

3. De la muestra analizada se obtuvo que los ingresos brutos para 1997 (ańo base) fue en promedio de: Dos mil setecientos ochenta y un millones ciento diez mil trescientos seis bolívares con cincuenta y cinco céntimos (Bs. 2.781.110.306,55), para 1998 el promedio fue de: Tres mil quinientos tres millones novecientos sesenta y cuatro mil setecientos doce bolívares con treinta y seis céntimos (Bs. 3503.964.712,36) y para 1999 de: Tres mil ochocientos treinta y ocho millones trescientos mil cuatrocientos cuarenta y dos bolívares con setenta y cinco céntimos (Bs. 3.838.300.442,75) en el sector consumo masivo, lo que representa un incremento del 25,99% para el ańo 1998 en relación al ańo de 1997 y del 38,01% del ańo 1999 en relación al ańo base, producto del incremento del valor nominal de las ventas, más no en las unidades realmente vendidas.

4. Es importante seńalar que la ordenanza municipal fue modificada en octubre de 1996, por lo que existe una variación en la aplicación de la alícuota para los períodos 1997 – 1998, por cuanto existía inexperiencia en la administración de la norma, hecho que se observa en el análisis de los resultados en las alícuotas 1,67 – 2 y 1,55 – 2 por mil, por una parte y por la otra el sector alimentos y bebidas está subclasificado, lo que implica alícuotas de: 2 por mil 1,80 por mil y 1,52 por mil y textil 2 por mil y 1,55 por mil ahora bien, el incremento de la alícuota por ordenanza generó un aumento el gasto por PIC, oscilando el crecimiento en 1997 con una media de cuatro millones setecientos cuarenta y dos mil cuatrocientos noventa bolívares con cincuenta y dos céntimos (Bs. 4.742.490,51), para 1998 de seis millones trescientos treinta y cinco mil trescientos setenta y cuatro bolívares con veinte céntimos (Bs. 6.335.374,20) y finamente para 1999 de seis millones novecientos cuarenta y tres mil quinientos noventa y siete bolívares con noventa y seis céntimos (Bs. 6.943.597,96). Este aumento fue generado por dos razones: La primera el aumento de la alícuota por actividad y la segunda por el incremento nominal de las ventas, debido al crecimiento inflacionario lo que genero un aumento significativo en el gasto de impuesto real.

5. En la muestra seleccionada para 1997 la media de la utilidad contable era de ciento veintiún millones doscientos cincuenta y seis mil ochocientos cuarenta y dos bolívares con treinta y siete céntimos (Bs. 121.256.842,37), para 1998 quinientos setenta y dos millones setecientos siete mil doscientos dos bolívares con dieciséis céntimos (Bs. 572.707.202,16), y para 1999 doscientos sesenta y seis millones cuatrocientos setenta y cuatro mil setecientos sesenta bolívares con once céntimos (Bs. 266.474.760,11), incremento generado por el crecimiento de las ventas. En este sentido para los ańos 1997 - 1998 se observó un incremento interanual en la utilidad producto del producto del incremento de las ventas y la inexperiencia en la aplicación de la alícuota, mientras que para el ańo 1999, aún cuando las ventas aumentaron, la utilidad disminuyó en otras por el aumento del gasto impositivo originado por el incremento de la alícuota.

La recesión económica ha afectado a diferentes sectores de la economía. Sin embargo, se determinó que en las empresas encuestadas, se produjo un aumento de la utilidad contable, esto debido a la disminución de la capacidad de producción, reducción de nómina, disminución y control, de los gastos operativos, e incremento en los precios de venta (más no del número de unidades vendidas), influyendo en el ingreso nominal por ventas, más no en el real. En este sentido, a pesar del incremento nominal de los ingresos, el IPIC no toma en cuenta el ingreso real del contribuyente, lo cual desestimula la inversión de estas utilidades en vista de las altas alícuotas en comparación con otros municipios del país, lo que puede generar el cierre de establecimientos en la región.

6. De la muestra seleccionada el gasto IPIC sobre el ingreso bruto representa una alícuota que oscila entre el 1,55 y 2 por mil, cantidades significativas desde el punto de vista financiero, por cuanto al proyectar este impuesto considerando a la utilidad contable observamos que representa un 39,11% (porcentaje por mil) para 1997 de un 11,06 (porcentaje por mil) para 1998 y de un 26,06% (porcentaje por mil) para el ańo 1999. Cabe destacar lo siguiente:

a. Para 1997 la proporción 39,11% (porcentaje por mil) es superior a la establecida para el impuesto sobre la renta la cual es del 3,4% (porcentaje por mil) con un sustraendo de quinientas (500) unidades tributarias para personas jurídicas, estableciendo el carácter confiscatorio de este impuesto.

b. Para 1998 la proporción baja producto del aumento de la utilidad contable, generado por el incremento en las ventas a valores nominales, ya que el gasto real aumentó en un 33,59% con respecto al ańo 1997 (ańo base)

c. Para 1999 el gasto de impuesta aumenta en un 46,41% con respecto a 1997 y un 9,26% con respecto a 1998, producto del crecimiento en las ventas ya que la utilidad contable disminuyó en un 53,47% con respecto al ańo 1998.

Por lo anteriormente seńalado se concluye que el gasto de impuesto PIC afecta negativamente a la utilidad contable, tanto desde el punto de vista financiero como estadístico. Este impacto repercute en el desarrollo industrial al nivel de la mediana empresa sector consumo masivo, por cuanto representa un desestímulo a la inversión privada desacelerando el crecimiento natural de la economía a nivel municipal.

RECOMENDACIONES

Tomando como base las conclusiones anteriores, que se obtuvieron del análisis de los resultados de la mencionada investigación. En vista del efecto que tiene el IPIC sobre la utilidad contable, el capital de trabajo, el desarrollo auto sostenido de las empresas, y como consecuencia, el crecimiento económico, social y cultural de la región, se recomienda:1. Realizar una revisión del Régimen Impositivo Ordenanza del IPIC, a fin de disminuir las alícuotas y mínimo tributaria. Esto constituye un incentivo para la inversión y desarrollo de nuevas empresas en la región, además las ya instaladas aumentarían su capacidad productiva, contribuyendo a disminuir el desempleo y crecimiento de la economía de la región.

2. Cambiar la fecha de cancelación del IPIC, de manera tal que no coincida con los impuestos nacionales, a fin de que la empresa disponga de liquidez monetaria para cumplir con dicha obligación y no tenga que recurrir al financiamiento externo. De igual manera, cambiar el anticipo trimestral por la autoliquidación mensual por parte del contribuyente, de esta manera la administración municipal, tendría la disponibilidad inmediata de los recursos financieros y los contribuyentes presupuestarían en su flujo de caja, dicho pago, mejorando su liquidez.

3. En la reforma de la ordenanza municipal, se debe modificar la base imponible debido a que los ingresos extraordinarios, no forman parte de la actividad económica normal del negocio, que en algunos casos aumenta considerablemente el pago del IPIC.

4. Se sugiere a la administración municipal, realizar un estudio socio-económico por cada Municipio, para así determinar el crecimiento y desarrollo industrial, con el fin de crear alícuotas impositivas que graven dichas actividades de acuerdo con el desarrollo económico propio de la región. Esto contribuiría a que los inversionistas no se muden de una región a otra, en busca de disminuir la carga impositiva.

5. Incluir en la reforma de la ordenanza del IPIC, la posibilidad de establecer un período de gracia, para aquellas empresas que recién se están instalando en la región, como estímulo a su inversión.

BIBLIOGRAFÍA

Alvarado, S. 1989. Los incentivos fiscales municipales como instrumento de política fiscal del Distrito Iribarren del Estado Lara. Trabajo de investigación de la Universidad Centroccidental Lisandro Alvarado. Venezuela

Bhoendradatt Tewarie. 1999. Las pequeńas y medianas empresas en el Caribe.

Carmines. 1992. Reference Manual NCSS 5.3. Advenced Statistics. Dr. Jerry C. Hintze. Katsuille, Utath.

Código Orgánico Tributario. 1994. Gaceta Oficial de la República de Venezuela, 4.727 (Extraordinario), Mayo 27, 1994. Venezuela

Constitución. 1999. Gaceta Oficial de la República Bolivariana de Venezuela, 36.860, Diciembre 30, 1999. Venezuela

Constitución. 1961. Gaceta Oficial de la República de Venezuela,662 (Extraordinario), Enero 23, 1961. Venezuela

Diccionario para Contadores. 1990. Grupo Noriega, Editores. México.

EL IMPULSO. 2000, Junio 26. Creación de la Unidad Articuladora de Redes Empresariales en el Estado Lara. Barquisimeto, Ve nezuela.

EL IMPULSO. 2000, Mayo 2. La voracidad fiscal frena el desarrollo económico. Venezuela.

EL IMPULSO. 2000, Julio 28. En Iribarren: Revisión del Régimen Impositivo genera Primeras Recomendaciones. P-D7. Venezuela.EL IMPULSO. 2000, Mayo 2. En el primer trimestre 2000, se cayó la recaudación de Patente de Industria y Comercio. p-D4. Venezuela.

ERNST & YOUNG. 1990. La PYME Espańola. Madrid.

Farińas, Guillermo. 1986. Temas de Finanzas Públicas, Derecho Tributario e Impuesto sobre la Renta.

FUNDAPYME. Enero 1999. Estudio base para la competitividad de la Pequeńa y Mediana Empresa del Estado Lara. Venezuela.

Gonzalez, R. 1998, Marzo. Autonomía y Dependencia Fiscal en los Gobiernos Locales. Revista Debates IESA. Vol. 3, N° 3. pp. 56-57 . Caracas

KIM, L. Y J. NUGENT. 1994. The Republic of Korea’s small and medium-size enterprises and their support systems. Policy Research Working Paper, N° 1404. Washington, D.C. The World Bank.

Ley Orgánica de Régimen Municipal.1989. Gaceta Oficial de la República de Venezuela, 4.109 (Extraordinario), Junio 15, 1989. Venezuela.

Manual Práctico para Gerenciar la Mediana y Pequeńa Empresa. 1998. Legis Lec Editores C.A. 2da. Edición. Caracas Venezuela.

Ordenanza sobre Patente de Industria y Comercio del Municipio Iribarren del Estado Lara. 1998. Gaceta Municipal de la República de Venezuela, 1311 (Extraordinario), Octubre 30, 1998. Venezuela.

PYMEs. 1999. Escenario de oportunidades en el siglo XXI. Publicación del Sistema Económico Latinoamericano (SELA), financiada con recursos de la Agencia Espańola de Cooperación Internacional (AECI). Espańa

Roberto, J. 1997. Los incentivos fiscales municipales como instrumentos de políticas fiscales del Municipio Morán para fomentar el establecimiento de la zona industrial de El Tocuyo. Trabajo de investigación de la Universidad Centroccidental Lisandro Alvarado”. Venezuela.

Robinson Stethen. 1998. La administración en el mundo de hoy. Pearson Educación.

Rosales, Ramón R. 1996. Estrategias gerenciales para la pequeńa y mediana empresa. Ediciones IESA C.A. Fundación Polar. Editorial Ex-Libris Venezuela.

Vera, R. 1998. Modelo matemático financiero para el cálculo de la alícuota de la Patente de Industria y Comercio del Municipio Simón Bolívar. Trabajo de investigación de la Universidad Nacional Experimental Rafael María Baralt.

Villegas, Héctor B. (1992). Curso de Finanzas, Derecho Financiero y Tributario. Buenos Aires. Argentina.