Rentabilidad del negocio azucarero en Venezuela.

Caso: precios a los productores del Río Turbio

Rentabilidad del negocio azucarero en Venezuela.

Caso: precios a los productores del Río Turbio

Luis H. Sigala Venegas. Ex-investigador Estación Experimental FONAIAP - Yaritagua

Luis E. Sigala Paparella. Profesor DAC-UCLA

Luis H. Sigala Venegas. Ex-investigador Estación Experimental FONAIAP - Yaritagua

Luis E. Sigala Paparella. Profesor DAC-UCLA

Resumen

La rentabilidad del negocio azucarero se ha venido reduciendo en los últimos ańos para los productores del Río Turbio. En paralelo, la producción de cańa de azúcar, así como la productividad del rubro, también se han visto disminuidas, en parte, debido a la incertidumbre sobre el futuro del cultivo y a la descapitalización del sector. Con vista la difícil situación económica y los altos niveles de inflación que ha padecido la economía venezolana, en este trabajo se ha querido analizar el comportamiento del precio del azúcar, como factor que afecta la rentabilidad del cultivo, que a su vez, puede potenciar la disminución de la productividad y la producción. Para ello se analizó el comportamiento del precio del azúcar que han recibido los productores, ajustándolos a precios constantes o reales, de manera que puedan ser comparadas las diferentes zafras efectuadas durante el periodo del ańo 1988 al 2001.

Palabras claves: rentabilidad, cańa de azúcar, industria azucarera

Profitability of the sugar cane business in Venezuela. Case: Sugar prices paid to the growers of Río Turbio

Summary

The profitability of the sugar cane business has dropped in the last years for Rio Turbio growers’. Besides, the total production and the productivity have dropped too, in part, because the unpredictability of the future of the crop and the gap of capitalization of the sector. Due to the high levels of inflation of the Venezuelan economy during the period studied, this investigation tries to analyze the sugar prices as a factor which affects the crop’s profitability, and in consequence may reduce the productivity and production. Sugar prices paid to the growers where analyzed in nominal and real terms, so different harvests could be compare, within the period 1988-2001.

Key words: profitability, sugar cane, sugar industry

INTRODUCCIÓN

Los productores de cańa de azúcar en Venezuela sostienen que la rentabilidad de sus fincas se ha venido reduciendo en los últimos ańos, lo que a su vez incide en la industria azucarera, como es el caso del central azucarero Azucarera Río Turbio, en la cual la disminución de la cantidad de la cańa de azúcar procesada ha sido especialmente notable en la cosecha pasada, correspondiente a la zafra del periodo 2000-2001, cuando se produjo una reducción en la molienda de la factoría de 280.000 toneladas de cańa.

El gran descenso en el volumen de cańa procesada se puede explicar parcialmente por una fuga de cańas tradicionalmente molidas en la Azucarera Río Turbio a otras factorías, pero fundamentalmente por una fuerte disminución de la producción de la cańa de azúcar cosechada en las fincas que procesaron sus cańas en el mencionado central.

De acuerdo con los datos históricos de producción de la asociación de productores de cańa de azúcar del Río Turbio, SOCATUR (Sociedad de Cańicultores del Turbio), durante más de una década, en el periodo 1966 a 1978 la producción de cańa se mantuvo por encima de las 70 toneladas de cańa por hectárea (TCH), promediando en el periodo 75,75 TCH, y la producción de azúcar fue superior a 6 toneladas de azúcar por hectárea (TAH), con un promedio de 6,48 TAH.

Ahora bien, si los cańicultores durante un periodo más o menos largo lograron esos valores de producción en sus fincas, es decir, dominaron el paquete tecnológico necesario para obtener esas producciones, cómo explicar que ahora esas mismas fincas no lleguen a 5 toneladas de azúcar por hectárea (TAH). Regresar a esos niveles de producción mejoraría sustancialmente los ingresos de las fincas, suponiendo que los costos no se incrementaran.

Esta situación es consecuencia de factores sociales, demográficos, políticos y económicos que están afectando la actividad, y entre otras razones que se pueden destacar, la incertidumbre sobre el futuro del cultivo y la descapitalización del sector.

Evidentemente, el precio que reciben los productores por la cańa de azúcar producida, cualquiera sea la productividad de las fincas, es fundamental para el sector tanto en la bonanza como en la crisis en que se desenvuelva.

En los últimos ańos, se ha pregonado que se ha producido un mejoramiento sustancial del precio del azúcar pagado a los cańicultores, como consecuencia de las medidas proteccionistas adoptadas por el gobierno, al restringir las importaciones de azúcares necesarias para compensar el déficit de la producción nacional, que no satisface el mercado doméstico.

Esta situación se explica al reducir la oferta total de azúcar en el mercado, que trae como consecuencia un aumento en el precio pagado por el consumidor, lo que a su vez incrementa el precio pagado tanto al agricultor, como el precio pagado a la factoría y al importador. Aún así, dentro de una economía inflacionaria las comparaciones de valores monetarios en el tiempo pueden ser muy engańosas y conducir a conclusiones erradas, con gran perjuicio de los agentes involucrados.

Vista la difícil situación económica y la fuerte inflación que ha padecido la economía venezolana, se quiere analizar el comportamiento del precio del azúcar que han recibido los cańicultores, ajustado a precios constantes o reales, de manera que puedan ser comparadas las diferentes zafras efectuadas durante el periodo del ańo 1988 al 2001.

El estudio permitiría determinar el precio real recibido por los cańicultores por sus cosechas, considerado como factor que puede estar incidiendo en la baja de producción, con el fin de adoptar correctivos que permitan mejorar el negocio agrícola.

METODOLOGÍA

Se tomó la serie de precios de liquidación a los cańicultores que procesaron sus cańas en la Azucarera Río Turbio durante las zafras o cosechas de 1988-1989 a la 2000-2001. El número de productores es variable, siendo en los últimos ańos superior a 400; con un área cosechada de alrededor de 15.000 hectáreas, ubicadas principalmente en el valle medio y alto del Río Turbio en los estados Lara y Yaracuy de Venezuela.Se utilizaron los índices de precios al consumidor (IPC) reportados por el Banco Central de Venezuela (BCV), por ser la fuente más confiable en el país y la mejor aproximación a lo que sería la variación en el tiempo de los costos de los productores agropecuarios. Estos mismos índices son los utilizados para efectuar los ajustes por inflación ordenados por la legislación tributaria.

El periodo de cosecha de la cańa de azúcar en la zona del Río Turbio se extiende normalmente desde el mes de octubre hasta el mes de mayo del ańo siguiente. La zafra 1988-1989 será considerada como base, y se utilizaron los valores de IPC mensuales del mes de enero de cada zafra, desde el periodo de cosecha que va del ańo 1988 hasta el 2001, para el ajuste del precio del azúcar cancelada a los cańicultores en las zafras sucesivas, corregidos por la inflación.

Los precios del azúcar recibidos por los cańicultores en las diferentes zafras expresados en bolívares por toneladas, tanto en valores reales como nominales, fueron transformados en porcentaje del valor recibido en la zafra considerada como origen de la serie (88-89), para un mejor análisis del problema.

Para facilitar la interpretación de los datos obtenidos, se graficaron tanto los valores absolutos como relativos de los precios reales y nominales recibidos por los productores para el periodo considerado de las diferentes zafras o cosechas desde 1988 a 2001.

RESULTADOS

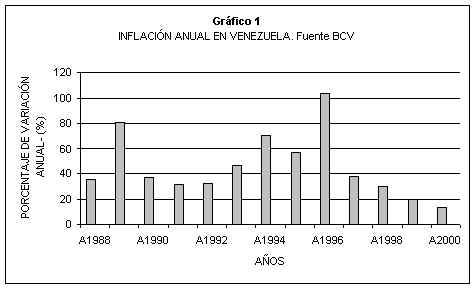

En el gráfico 1 se observan los valores de inflación desde 1988 hasta el ańo 2000, reportados por el Banco Central de Venezuela. Todos los valores son muy elevados, creando un ambiente de alta inflación que era desconocido en la economía venezolana y para lo cual los productores venezolanos no estaban adaptados. Sólo para el ańo 2000 la inflación es inferior al 20%. Sin embargo, es alentador que a partir del ańo 1997 se observa una clara tendencia a la baja, aún cuando la inflación sigue siendo alta, ya que se mantiene en dos dígitos.

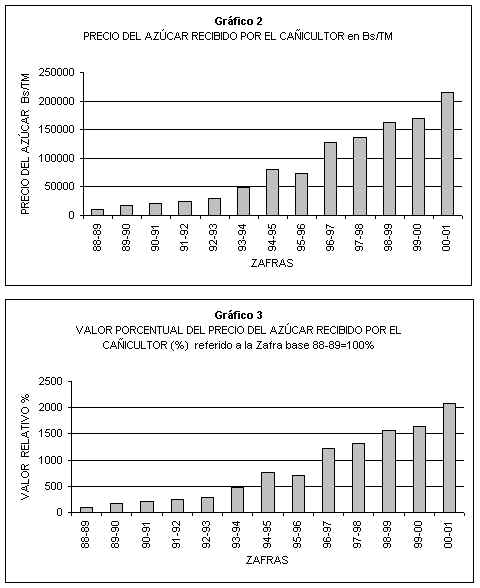

Los precios pagados a los cańicultores en bolívares por tonelada de azúcar como se observa en el gráfico 2, aumentan muy lentamente en las primeras 5 zafras estudiadas, hasta la 92-93, y luego se incrementan con mayor celeridad hasta el presente. Se pasa de 10.360 Bs/tm recibidos en la zafra 88-89 a cerca de 30.000 Bs/tm en la zafra 92-93, y luego a 215.000 Bs/tm en la cosecha 2000-2001.

Se podría pensar que esto significó un mejoramiento en los ingresos de los cańicultores, ya que como se aprecia en el gráfico 3 donde se presentan los valores porcentuales, los ingresos percibidos en la última zafra (2000-2001) son 2000% superiores a la zafra de origen (88-89), es decir, en la pasada zafra 2000-2001 se pagó la tonelada de azúcar a mas de 20 veces el valor en bolívares con respecto a lo pagado en la zafra 88-89.

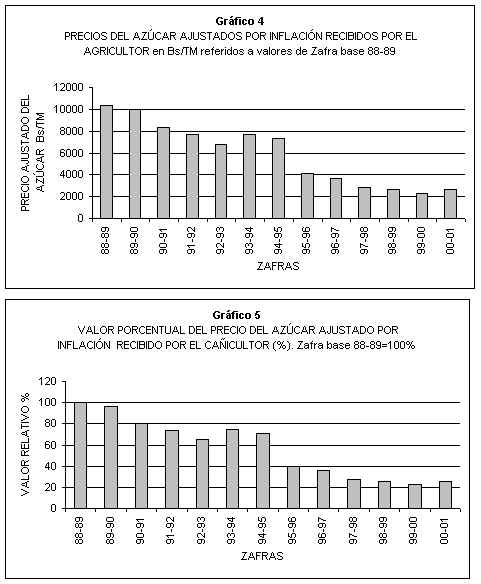

Sin embargo, en términos reales, la evidencia indica que esto no es así. Cuando se ajustan los precios a valores constantes como se puede apreciar en el gráfico 4, en donde se presenta el precio de la tonelada de azúcar, expresada en bolívares con poder adquisitivo equivalente, es decir, ajustado por inflación, a los precios recibidos en la zafra 88-89, se observa una disminución constante del precio recibido por productor, que sólo se aminora ligeramente en las zafras 93-94 y 94-95. Mientras en la zafra 88-89 el productor recibió 10.360 bolívares por tonelada de azúcar que produjeron sus cańas, para las zafras mas recientes 98-99, 99-00 y 00-01 en bolívares equivalentes el productor escasamente recibió entre 2.300 y 2.660 bolívares por tonelada de azúcar producida.

Cuando se analiza el gráfico 5, en donde se presentan los valores porcentuales de los precios ajustados se pone de manifiesto que el precio que han recibido los agricultores en este caso de estudio, se han venido deteriorando continuamente ańo tras ańo, sólo se reduce su deterioro ligeramente en las zafras 93-94 y 94-95, continuando después el envilecimiento al extremo que el precio recibido en los últimos tres ańos sólo tiene un poder adquisitivo equivalente a la cuarta parte del precio recibido en la zafra 88-89.

DISCUSIÓN

Los resultados presentados no son nada halagadores, pues muestran un deterioro sostenido de las ganancias reales de las explotaciones dedicadas a la producción de cańa de azúcar. La capacidad de compra de los cańicultores se ha visto fuertemente mermada en los últimos tiempos. Esto se traduce en postergación de la renovación de maquinaria y ejecución de mejoras; reducción en el mantenimiento de equipos; eliminación, reducción o retardo en la adquisición de insumos necesarios, etc. que, en definitiva, afecta los niveles de productividad de las fincas. Revertir esta tendencia no parece fácil, pero es necesario realizar un esfuerzo y estudiar mas en detalle los factores que han reducido la producción de cańa y azúcar.Por otra parte, la producción de cańa de azúcar dentro de un proceso inflacionario tan fuerte como el que se vive en Venezuela, acentúa la importancia del pronto pago a los agricultores, ya que la demora en el pago significa recibir dinero devaluado con menor capacidad de compra e impide planificar futuras inversiones, pues no se tiene certeza de cuando se recibirán los montos adeudados. Esto es tan cierto, que es una práctica legal en una economía inflacionaria, aceptar el ajuste por inflación, denominado indexación, en el cobro de deudas o indemnizaciones. La falta de pago oportuno compromete todavía más las finanzas del negocio de los cańicultores.

Por si esto fuera poco, una constante en el ámbito mundial es el sostenido deterioro de los precios de los productos agrícolas en los últimos ańos. Cohen (2000) reporta que los precios de los alimentos entre 1970 y 1990 se redujeron a la mitad y que los precios de los productos agrícolas son mas baratos ahora que en cualquier época pasada. Analizando lo que está sucediendo en los Estados Unidos, se encuentra que el Índice de Precios Recibidos por los Agricultores de los Estados Unidos decreció 7% entre 1990 y 2000, y en ese mismo periodo el Índice de Precios Pagados por esos mismos Agricultores se incrementó 19% (NASS, 2000). Los salarios rurales se incrementaron 40% de 1990 a 2000, y el salario promedio para los trabajadores rurales esta en 7,47 dólares por hora (ERS, 2000).

En su muy reciente ensayo sobre la Próxima Sociedad, Drucker (2001) indica que Japón es el único país desarrollado en la actualidad que es importador neto de productos agrícolas, y que la producción agrícola en los países desarrollados se ha triplicado después de 1950, produciendo excedentes en las granjas que no pueden vender. Esto ha generado un nuevo proteccionismo que se calcula equivale en este momento en la Unión Europea a 38% del valor de la producción, a 22% en los Estados Unidos y 64% en Japón (WTO, 2001).

Un escenario poco probable para los productores será esperar un aumento real en el precio final que pague el consumidor. La inevitable globalización de la economía obliga a observar la continuación de la actividad agrícola desde una nueva perspectiva, donde los países en vías de desarrollo como Venezuela, van perdiendo su capacidad para defender sus productores y estos tienen que competir con agricultores de otras regiones mas eficientes y/o más protegidos por sus gobiernos u organizaciones supranacionales como la Unión Europea. La habilidad de los productores nacionales para adoptar nuevos esquemas de producción y la ayuda oportuna y estratégica de los entes oficiales será lo que les permita continuar en la actividad.

Blank (2000) seńala que para un creciente número de productos transables, los precios del mercado son globales, mientras los costos de producción son locales. En esta economía globalizada sobrevivirán los productores que logren mantener los costos suficientemente bajos que les permitan obtener ganancias en el tiempo. El nuevo milenio representa nuevas perspectivas y retos que deberán ser afrontadas con una nueva mentalidad.

BIBLIOGRAFÍA

Banco Central de Venezuela. 2001. Indicadores Económicos: Precios, Índice General de Precios al Consumidor. Serie desde 1950. www.bcv.org.ve/cuadros/ 4/417.htm.

Blank, Steven C. 2000. Is this California agriculture's last century? California Agriculture, 54 (4):23-25.

Cohen, J. E. 2000. Q & A: Hard choices ahead for growing world. California Agriculture, 54 (1):6-8.

Drucker, P. 2001. The next society. The Economist. Nov. 3, 361 (8246): 20.

ERS, Economic Reseach Service 2000. Agricultural Income and Finance: Situation and outlook report. USDA AIS-74, Feb. Washington, DC.

NASS, National Agricultural Statistics Service, 2000. Agricultural Prices. USDA Agricultural Statistics Board. Washington, DC.

SOCATUR, Sociedad de Cańicultores del Turbio. Datos de Producción. Archivos. Varios Ańos.

WTO, World Trade Organization, The Doha Round. 2001. Seeds sown for future growth. The Economist. Nov. 17, 361 (8248): 65-66.